Point

3つのポイント

01

生存給付金を生前贈与として

ご活用いただけます。

被共済者が生存されている場合、

毎年生存給付金をお支払いします。

02

死亡共済金を相続対策

に

ご活用いただけます。

被共済者に万一のことがあった場合、

死亡共済金をお支払いします。

03

医師による診査は必要なく、

簡単な告知で

お申込みいただけます。

次の項目の両方が「いいえ」の場合に

ご加入いただけます。

Q1

現在、病気や外傷で、

安静療養中ですか?

(安静療養中とは、病気や外傷により、仕事や家事ができない状態で、入院中または家庭で療養していることをいいます。)

Q2

今後、入院または手術

(レーザー・カテーテル・内視鏡・放射線

によるものを含みます。)

の予定がありますか?

(医師により入院または手術をすすめられている場合や、

医師と相談している場合を含みます。)

- 両方が「いいえ」の場合でもご職業、これまでの共済金の支払請求内容などによってご契約いただけないことがあります。

Coverage

保障内容

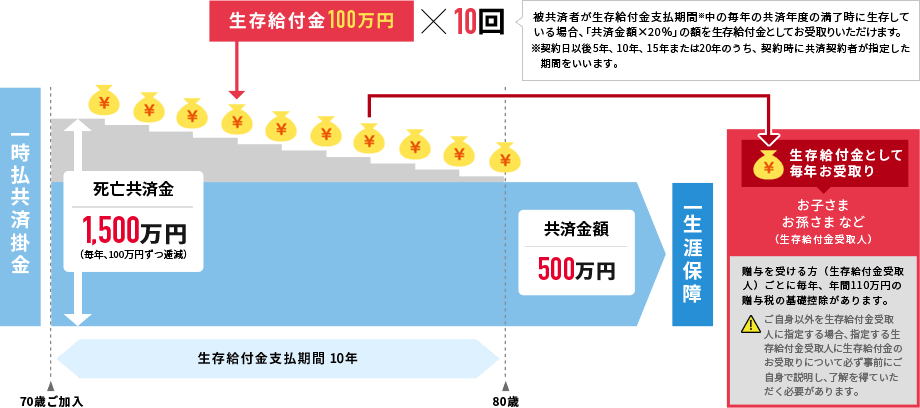

ご契約例

- 加入年齢:70歳

-

【主契約】

共済金額:500万円

生存給付金:100万円

生存給付金支払期間:10年

仕組図

お亡くなりになった場合

次の(1)(2)の合計額を

死亡共済金として

お受取りいただけます。

- (1) 共済金額と同額

- (2) 未支払の生存給付金に相当する額(「生存給付金の額×生存給付金支払期間の残存期間※」により計算される額)

※死亡共済金の支払事由が発生した時から生存給付金支払期間の満了時までの年数とし、1年未満の端数がある場合は切り上げます。

生存給付金の

取扱いについて

生存給付金受取人と

共済契約者が異なる場合

生存給付金は贈与税の課税対象となります。

1贈与税には

基礎控除があります。

生存給付金にかかる贈与税は、基礎控除(贈与税の課税価格からの控除)を受けることができます※1。

〈贈与税の基礎控除〉

毎年110万円※2

- 令和6年1月1日以後の贈与については、「相続時精算課税制度」を選択している場合も相続時精算課税制度の基礎控除(毎年110万円)の適用を受けることができます。

- 贈与を受けた方(生存給付金受取人)ごとに、その年に贈与を受けた財産の価額を合計のうえ控除されます。

2贈与契約書を作成することなく、生前贈与と同様の効果が得られます。

「本来の贈与財産」の場合、

基礎控除の適用を確実にするには、

贈与の事実を

記録しておく必要があります。

贈与の都度、「贈与契約書」を作成

贈与する方の口座から贈与を受ける方の口座への

振込手続き

生存給付金は、税法上

「みなし贈与財産」となり、

以下のように手続きが

簡略化できます!

この共済契約を通じて生存給付金受取人へ資産が移転されたことの証明として、お支払い後に生存給付金支払証明書を発行しますので、贈与契約書の作成は不要です。

請求手続きを行っていただくことにより、贈与を受ける方(生存給付金受取人)の口座へJAがお振り込みいたします。

生存給付金受取人と

共済契約者が同じ場合

生存給付金は所得税等・住民税(一時所得)の課税対象となります。

死亡共済金の

取扱いについて

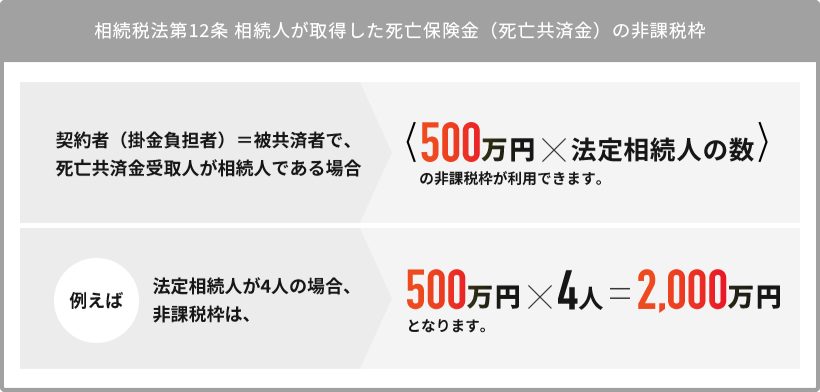

1節税対策(非課税枠の活用)

死亡共済金には、相続税の非課税枠が設けられており、現金で財産をのこすより、相続税額を軽減する効果があります。

- 被相続人の死亡によって取得した共済金等で、その共済掛金を被相続人が負担していたものが、相続税の課税対象になります。

- 死亡共済金受取人が、相続人の場合に限り、非課税枠の適用があります。

2納税資金対策

被共済者(ここでは被相続人)が死亡した場合、死亡共済金受取人(ここでは相続人)は、すみやかに死亡共済金を受け取れます。スムーズに現金が受け取れるので、納税資金としてご活用いただけます。

3遺産分割対策

死亡共済金は、指定された受取人の固有の財産になるため、遺産分割協議の対象となりません。のこしたい人がいるときや、相続財産を分割しにくいときにも有効です。

相続税の課税価格に

加算される場合の例

共済契約者と生存給付金受取人が異なる場合、次の生存給付金は相続税の課税対象になります。

- 共済契約者からの贈与について、生存給付金受取人が 「相続時精算課税制度」を

選択されているとき -

*「相続時精算課税制度」を選択された年以後にお受取りになられた生存給付金※1

※1 令和6年1月1日以降は相続時精算課税制度の基礎控除(毎年110万円)の範囲内であれば相続税の課税価格に加算されません。

- 共済契約者からの贈与について、生存給付金受取人が「相続時精算課税制度」を

選択されていないとき -

*相続開始前一定期間内※2にお受取りになられた生存給付金※3

※2 令和5年12月31日以前は3年以内、令和6年1月1日以後は段階的に延長され、令和13年1月1日以後に相続が開始した場合は7年以内。

※3 生存給付金受取人が共済契約者の死亡時に相続または遺贈により財産を取得された場合に限ります。

- 記載の税務の取扱いは、2026年1月末現在の法令等に基づくものです。今後取扱いが変更される場合もあり、将来を保証するものではありません。

Simulation

10秒でできる!

掛金シミュレーション

生年月日・性別を入力後、

「この情報でシミュレーション」

ボタンを押してください。

- 午前3:00〜4:00は、システムメンテナンスのためご利用できません。

- 当シミュレーター利用における対象OS/ブラウザは以下になります。

対象外のOS/ブラウザを利用した場合は正常に機能せず、動作や表示が正しくおこなわれない可能性があります。

<Windows 8以降>Microsoft Edge、Google Chrome 最新版、Mozilla Firefox 最新版

<Mac OSX 10.11以降>Safari 最新版

<Android 5.1以降>Google Chrome 最新版

<iOS 10以降>Safari 最新版 - より詳細な試算をご希望の場合は、お近くのJAまでお問い合わせください。

| 生年月日 |

ご年齢:歳

※加入年齢は0歳から75歳までです。 |

|---|---|

| 性別 |

|

Other

その他の共済

- この広告は概要を説明したものです。ご検討にあたっては、「重要事項説明書(契約概要)」を必ずご覧ください。

また、ご契約の際には「重要事項説明書(注意喚起情報)」および「ご契約のしおり・約款」を必ずご覧ください。 - ご加入にあたりましては、お近くのJA(農協)へお問い合わせください。

JA共済全般に関するお問い合わせのほか、

相談、苦情等をお電話で承ります。

JA共済相談受付センター

![]() 0120-536-093

0120-536-093

ご高齢の方はこちら

JA共済相談受付センター

(ご高齢者専用ダイヤル)※

![]() 0120-167-100

0120-167-100

※ 直接オペレーターにつながり、ご高齢の方にもよりわかりやすく、丁寧に応対させていただく番号サービスです。

受付時間

9:00 〜 18:00(月〜金曜日) /

9:00 〜 17:00(土曜日)

- 日曜日、祝日および12月29日〜1月3日を除きます。

- メンテナンス等により予告なく変更する場合があります。

- 電話番号は、おかけ間違いのないようご注意ください。

関連リンク